- ドキュメントスキャナー

【電帳法改正おさらい】

電子データ保存への移行でリモートワークを推進

公開日:2022.02.28

新型コロナウイルス感染症の対策にとどまらず、柔軟な働き方を実現するための施策としてリモートワークへの期待が高まっています。リモートワークの実施によって、「場所にとらわれない働き方をしたい」と希望する経理担当者も少なくないでしょう。

しかし、いざ経理担当者がリモートワークを実現するには、業務上必要な書類のペーパーレス化を行い、出社の必要性を減らさなくてはなりません。国税関係の帳簿・書類の取り扱いも出社が必須となる業務の一つです。

国税関係帳簿・書類の電子データ保存に関する法律である「電子帳簿保存法」が令和3年度に改正され、電子データでの保存要件が緩和されたことで、企業はこれまでよりもペーパーレスに取り組みやすくなりました。

そこでこの記事では、令和3年度に改正された電子帳簿保存法の概要と、電子データ保存の方法についてご紹介します。国税関係帳簿・書類のペーパーレス化に必要な基礎知識として改正内容の要点を押さえておきましょう。

⇒無料でダウンロードできるビジネス改善ノウハウ資料はこちら!

1.【おさらい】電子帳簿保存法とは

電子帳簿保存法とは、一言で言えば、国税関係の帳簿や書類を電磁的記録(以降:電子データ)で保存することを認める法律です。

具体的には、一定の要件を満たすことにより、各税法で原則紙での保存が義務付けられている帳簿書類を電子データで保存できるということや、電子データで授受した取引情報の保存義務などをそれぞれ規定しています。1998年に制定されてから、情報化社会に対応して国税関係帳簿・書類を保存する負担を軽減するため法改正が繰り返されてきました。

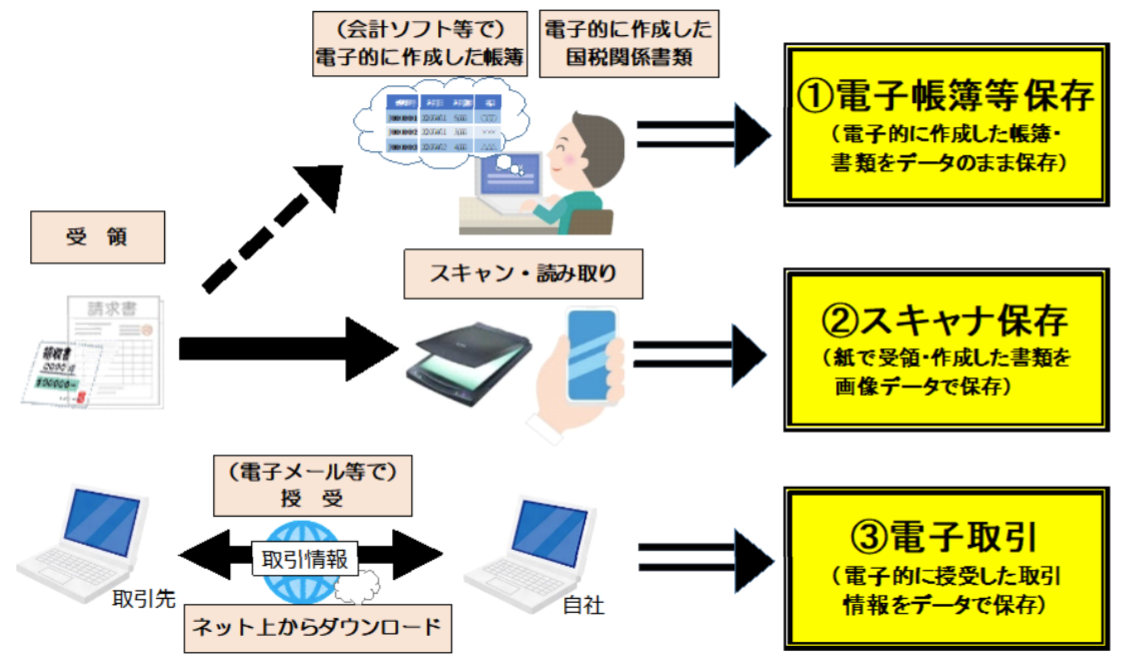

この電子帳簿保存法において、電子データによる国税関係帳簿・書類の保存方法は「①電子帳簿等保存」「②スキャナ保存」「③電子取引」の3種類に区分されています。

出典:国税庁ホームページ

2.【おさらい】令和3年度の電子帳簿保存法改正の概要

書類の電子データ保存を進めるため、電子帳簿保存法は令和3年度の改正で抜本的な要件緩和が行われました。ここでは「①電子帳簿等保存」「②スキャナ保存」「③電子取引」それぞれで令和3年度法改正の内容を説明します。

①電子帳簿等保存

電子帳簿保存とは、具体的には会計ソフトなど作成した帳簿や国税関係書類を電子データとして保存することです。この電子帳簿保存に関する改正ポイントは以下の3点です。

(1) 税務署長による事前承認制度廃止

これまで国税関係帳簿を電子データで保存するには、保存の3カ月前までに税務署に届け出る必要がありました。令和3年度の改正により、この事前承認制度が廃止されたため、税務署の承認を得ずとも、事業者の都合の良いタイミングで電子データ保存をすることが可能になりました。

(2) 優良な電子帳簿に係る過少申告加算税の軽減措置の整備

「優良な電子帳簿の要件」を満たす信頼性の高い国税関係帳簿について、申告漏れがあった場合に課せられる過少申告加算税を5%軽減する措置が整備されました。

対象は、令和4年1月1日以後が法定申告期限となる国税です。措置の適用を受ける場合、優良な電子帳簿の要件を満たしていることに加え、あらかじめこの措置の適用を受ける旨の届出書を所轄税務署長に提出していることが条件となります。

(3) 電子データ保存の要件が緩和

電子帳簿の保存要件が緩和され、以下の3つの要件を満たしていれば、電子データによる保存が可能になります。

・仕様書や操作説明書など、システム関係の書類を備え付けること

・画面上で即座に表示し、書面として出力できる環境を整えること

・税務職員に求められたときに、データをダウンロードできるようにしておくこと

②スキャナ保存

スキャナ保存とは、紙で受領したり作成したりした書類をスキャナで読み取り、電子データとして保存することです。これまでも電子帳簿法においてスキャナ保存に関する改正は複数行われてきました。今回はスキャナ保存がより簡易になると同時に、不正が発覚した際のペナルティが強化される改正が実施されました。具体的なポイントは以下の5点です。

(1) 税務署長による事前承認制度廃止

「①電子帳簿等保存」の改正内容と同様に、電子データを保存する際に必要だった税務署長による事前承認制度が廃止になります。適用されるのは、令和4年1月1日以降のデータです。

(2) タイムスタンプ要件の緩和

これまで、スキャナ保存の際には電子データの作成日時を証明するタイムスタンプの付与が必要でしたが、法改正によって、以下のようにタイムスタンプ要件が緩和されました。

・訂正や削除の履歴が確認できるシステムやクラウドサービスを利用する場合は、タイムスタンプが不要となる

・付与期間が最長2カ月と7営業日以内へ延長される

・受領者等がスキャナで読み取る際の自署は不要となる

(3) 検索要件の緩和

今回の改正により、データの検索要件が緩和され「取引年月日」「取引金額」「取引先」の3項目のみが必須項目となりました。これまでは国税関係帳簿書類の種類に合わせて取引年月日、勘定科目、取引金額などの項目を検索要件として設定する必要がありました。

また、改正前は日付や金額について範囲指定の絞り込み検索ができることや、2つ以上の任意の記録項目を組わせて検索できることもスキャナ保存の条件となっていました。改正後は、税務職員からの電子データのダウンロードの求めに応じる場合には、範囲指定や項目の組み合わせで検索できるようにしておく機能が不要となりました。

(4) 適正事務処理要件(相互けん制・定期検査・再発防止策)の廃止

改正前は、「適正事務処理要件」として、相互けん制の体制構築や定期的な検査が求められていました。さらにチェック時も紙の原本を用い、チェックの完了まで保管が必要とされていましたが、改正後は、こうした要件が全て廃止となりました。

(5) 不正に対する重加算税の加重措置

スキャナ保存された電子データに、意図的な隠ぺいや仮装などが行われた場合に、申告漏れに対して課される重加算税が通常より10%多く加重されるようになります。

基礎税額に対して課せられる附帯税を重加算税と言います。過少申告や不納付の場合は35%、無申告の場合は40%の税率ですが、電子データに対して不正行為が発覚した場合は、通常の重加算税からさらに10%が加重されます。

③電子取引

「③電子取引」では請求書や領収書など、電子的に授受した取引情報をデータで保存する方法について定めています。令和3年度の法改正では、スキャナ保存と同様の要件緩和や重加算税の加重措置が設けられたことに加え、電子データを紙に出力して保存する方法が廃止されました。

(1) タイムスタンプ要件・検索要件の緩和

「②スキャナ保存」(2)(3)と同様に、タイムスタンプ要件・検索要件が緩和されました。法改正によって、基準期間の売上高が1,000万円以下の事業者は、税務職員からの電子データのダウンロードを求められた場合、全ての検索要件に対応しておく必要がなくなりました。

(2) 電子取引データの紙文書の保存が廃止(猶予期間あり)

ペーパーレス化促進のため、電子取引で受領した書類を紙で保管する方法が原則として認められなくなります。電子取引データは、タイムスタンプ付与または訂正・削除の履歴が確認でき、かつ検索機能が確保できる状態での保存が必要です。

※ただし紙文書の保存の廃止には2年間の猶予期間が設けられ、引き続き紙での保存も可能とされています。

(3) 不正に対する重加算税の加重措置

「②スキャナ保存」(5)と同様に、不正に対する重加算税の加重措置が整備されました。

※令和3年度の電子帳簿保存法改正について詳しく知りたい方は国税庁ホームページをご覧ください。

3. 完全電子データ化のメリット

現在は紙文書で運用している業務を完全に電子データに移行することで、リモートワークの促進だけでなく、ペーパーレス化による多くのメリットが得られます。具体的に期待できる以下の3つのメリットを確認しておきましょう。

①人・紙の移動コスト削減

紙文書を電子データ化することによって、従業員が文書の保管場所まで直接赴く必要がなくなります。そのため、これまで文書管理を理由に出社を余儀なくされていた経理担当者をはじめとするバックオフィス業務の担当者も、場所にとらわれない働き方ができるようになります。

また、精算業務をオンラインで行うようにすれば、領収書を作成して都度経理部門へ渡すといった手間を削減できます。経理担当者と経費精算希望者の勤務地が離れている場合は文書の郵送費などのコスト削減も見込めます。

このほか、製造業の現場では手書きの記録や報告などを別途パソコンに打ち込むよりも、タブレットなどを導入して初めから電子データで作成・共有すれば、リードタイムの短縮につながります。

②情報の検索がしやすくなる

大量に保存されている紙文書から、特定の氏名、日付、商品名などの情報を見つけ出すためには、労力と時間がかかりますが、文書を電子データ化して保存することで、キーワードによる文書検索が可能になります。情報の検索にかける時間が短縮でき、業務全体の効率化につながります。

③保管コスト削減

紙文書を使用する場合は事業所にスペースを確保して帳簿や書類を保管し、スペースに文書を運んだり、文書の劣化を防ぐための措置を講じたりと、例年保管のためのコストが発生します。文書情報を電子データ化することによって、保管スペースや運搬、維持コストなどが削減でき、スペースも業務のために有効利用できるようになります。

今後、リモートワークを推進するなら国税関係帳簿書類は原則として電子データ保存へと移行するのがおすすめです。業務の効率化、コスト削減の面からも、現在は紙文書で保存している国税関係帳簿・書類の電子データ化を検討しましょう。

4. 帳簿・書類をスキャナ保存するには?

スキャナ保存の開始にあたって特別な手続きは原則(※)として必要ないため、自社の任意のタイミングで始めることができます。

※過去分重要書類のスキャナ保存には、届出書の提出が必要です。

スキャナに関する要件

書面を電子データに変換する入力装置のうち、次の要件を満たしていれば、電子帳簿保存法で定めるスキャナ保存に活用できます。

解像度:200dpi相当以上であること

色調:カラー画像による読み取りが256諧調(24ビット)以上であること

スキャナ保存対応のおすすめ製品「ADS-3600W/ADS-2800W」

電子帳簿保存法のスキャナ保存要件(※)をクリアしたA4ドキュメントスキャナーをご紹介します。

※電⼦帳簿保存法に対応した会計システム・⽂書管理システム、タイムスタンプ付与サービスなどを選ぶ必要があります。

<特徴>

● 読取速度

⇒ADS-3600W 片面約50枚/分、両面約100面/分

⇒ADS-2800W 片面約40枚/分、両面約80面/分

●有線LAN・無線LAN標準対応

●大型タッチパネル操作ができる液晶搭載

※読み取り速度の測定データ及び測定条件、製品の詳細な機能は

ブラザーHPをご確認ください。

ブラザー販売 ビジネスNAVI 編集部

ブラザー販売、ビジネスNAVI担当者です。ビジネスNAVI編集者として、トレンドコラムやお客様の導入事例、パートナー企業、製品のソリューション情報などを発信していきます。

編集部おすすめコンテンツ

※この記事の内容は、2022年2月現在のものです。

※この記事でご提供する情報は、その正確性と最新性の確保に努めておりますが、完全さを保証するものではありません。当社は、当サイトの内容に関するいかなる誤り・不掲載について、一切の責任を負うものではありません。